2016營改增稅目稅率對照表下載。2016營改增稅目稅率對照表是營改前後增稅的稅率對照表。這個營改增稅目稅率對照表非常詳細,可以幫到很多用戶參照,歡迎有需要的下載營改增稅目稅率對照表!

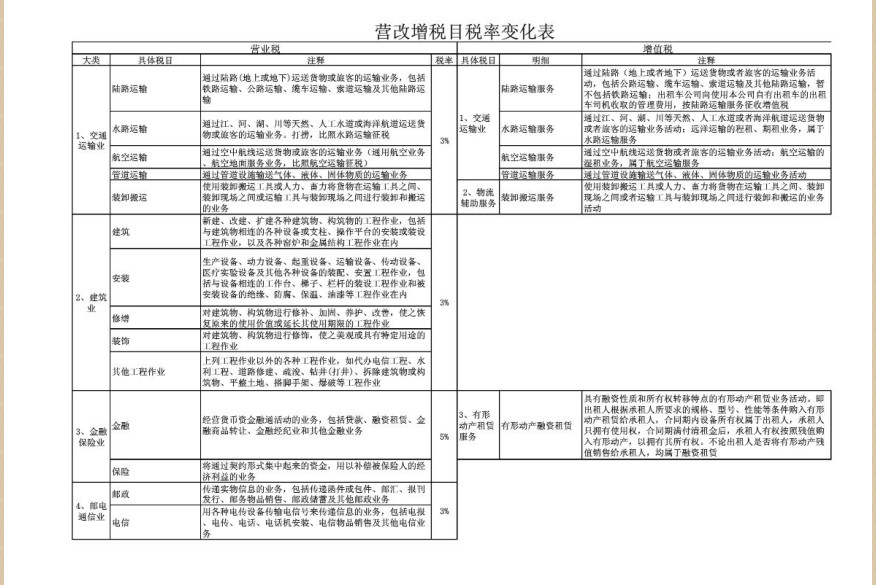

納入“營改增”試點的範圍是:交通運輸業,包括陸路運輸(暫不包括鐵路運輸)、水路運輸、航空運輸和管道運輸;部分現代服務業,

一是研發和技術服務,包括研發、技術轉讓、技術谘詢、合同能源管理和工程勘察勘探服務;

二是信息技術服務,包括軟件、電路設計及測試、信息係統和業務流程管理服務(如電子商務平台);

三是文化創意服務,包括設計、商標著作權轉讓、知識產權、廣告和會議展覽服務;

四是物流輔助服務,包括航空、港口碼頭、貨運客運場站、打撈救助、貨物運輸代理、代理報關、倉儲和裝卸搬運服務;

五是有形動產租賃服務,包括有形動產融資租賃和有形動產經營性租賃;

六是鑒證谘詢服務,包括認證、鑒證和谘詢服務。 稅率設置:在現行增值稅17%標準稅率和13%低稅率基礎上,新增11%和6%兩檔低稅率。新增稅率是按照改革試點行業總體稅負不增加或略有下降的原則,依據試點行業營業稅實際稅負測算的。有形動產租賃適用17%稅率,交通運輸業適用11%稅率,其他部分現代服務業適用6%稅率。此外,對於小規模納稅人,增值稅征收率為3%。

財稅[2014]57號 財政部 國家稅務總局關於簡並增值稅征收率政策的通知

家稅務總局公告2014年第36號 國家稅務總局關於簡並增值稅征收率有關問題的公告

《財政部國家稅務總局關於全國實施增值稅轉型改革若幹問題的通知》(財稅[2008]170號)

《財政部國家稅務總局關於部分貨物適用增值稅低稅率和簡易辦法征收增值稅政策的通知》(財稅〔2009〕9號)

國稅函[2009]90號 國家稅務總局關於增值稅簡易征收政策有關管理問題的通知

CF幻影火線精靈V1.2 最新免費版

遊戲工具 / 5.4M

下載

1

CF幻影火線精靈V1.2 最新免費版

遊戲工具 / 5.4M

下載

1

妻中蜜3全cg存檔

遊戲工具 / 28KB

下載

2

妻中蜜3全cg存檔

遊戲工具 / 28KB

下載

2

小魚易連客戶端v3.1.0官方版

辦公學習 / 20.9M

下載

3

小魚易連客戶端v3.1.0官方版

辦公學習 / 20.9M

下載

3

魔獸世界7.0可用的DamageEx(DEX)插件

遊戲工具 / 5.2M

下載

4

魔獸世界7.0可用的DamageEx(DEX)插件

遊戲工具 / 5.2M

下載

4

愛普生L1800廢墨清零工具綠色免費版

文件處理 / 1.4M

下載

5

愛普生L1800廢墨清零工具綠色免費版

文件處理 / 1.4M

下載

5

警翼現場執法記錄儀管理軟件v3.3.7.5 官方版

文件處理 / 815KB

下載

6

警翼現場執法記錄儀管理軟件v3.3.7.5 官方版

文件處理 / 815KB

下載

6

英雄聯盟lol牛馬鑒定器最新版v1.4.4免費版

遊戲工具 / 8.5M

下載

7

英雄聯盟lol牛馬鑒定器最新版v1.4.4免費版

遊戲工具 / 8.5M

下載

7

魔獸7.3地圖稀有寶箱追蹤插件HandyNotes

遊戲工具 / 157KB

下載

8

魔獸7.3地圖稀有寶箱追蹤插件HandyNotes

遊戲工具 / 157KB

下載

8

易語言文本字節互轉工具v2.1綠色免費版

文件處理 / 289KB

下載

9

易語言文本字節互轉工具v2.1綠色免費版

文件處理 / 289KB

下載

9

凱立德Car5.0配置修改(kldcfg)V5.11 綠色版

文件處理 / 2.3M

下載

10

凱立德Car5.0配置修改(kldcfg)V5.11 綠色版

文件處理 / 2.3M

下載

10

140.5M / 09-05

立即下載

立即下載

76.4M / 03-25

立即下載

立即下載

55M / 06-05

立即下載

立即下載

237.9M / 04-13

立即下載

立即下載

900.9M / 03-02

立即下載

立即下載

96.2M / 07-06

立即下載

立即下載

311.2M / 07-06

立即下載

立即下載

335M / 07-06

立即下載

立即下載

200M / 07-06

立即下載

立即下載

413.8M / 07-06

立即下載

立即下載

484.7M / 09-27

立即下載

立即下載

165.4M / 09-05

立即下載

立即下載

353.9M / 06-05

立即下載

立即下載

131.8M / 04-13

立即下載

立即下載

195.6M / 03-03

立即下載

立即下載

45.6M / 09-08

立即下載

立即下載

665.2M / 07-06

立即下載

立即下載

2.84G / 07-06

立即下載

立即下載

93M / 07-06

立即下載

立即下載

338.3M / 07-06

立即下載

立即下載

1.38G / 07-26

立即下載

立即下載 488.3M / 07-16

立即下載

立即下載 109.8M / 06-03

立即下載

立即下載 142M / 01-08

立即下載

立即下載 1.2M / 11-23

立即下載

立即下載 548.8M / 04-13

立即下載

立即下載 1.6M / 04-13

立即下載

立即下載 1.48G / 03-18

立即下載

立即下載 646.6M / 03-03

立即下載

立即下載 133.7M / 03-03

立即下載

立即下載 110.5M / 09-05

立即下載

立即下載 33.4M / 09-05

立即下載

立即下載 325.8M / 08-12

立即下載

立即下載 60M / 04-29

立即下載

立即下載 254M / 04-25

立即下載

立即下載 659M / 04-23

立即下載

立即下載 1M / 12-26

立即下載

立即下載 253.4M / 12-08

立即下載

立即下載 253M / 12-08

立即下載

立即下載 1.19G / 11-16

立即下載

立即下載 369M / 09-22

立即下載

立即下載 181.5M / 09-22

立即下載

立即下載 201.2M / 09-05

立即下載

立即下載 488.3M / 07-16

立即下載

立即下載 248.9M / 12-08

立即下載

立即下載 248.9M / 12-08

立即下載

立即下載 100.6M / 03-06

立即下載

立即下載 148.9M / 03-06

立即下載

立即下載 1.12G / 07-06

立即下載

立即下載 1.25G / 07-06

立即下載

立即下載 1.76G / 09-22

立即下載

立即下載 1.92G / 04-17

立即下載

立即下載 116.2M / 04-10

立即下載

立即下載 201.5M / 04-13

立即下載

立即下載 7.31G / 07-01

立即下載

立即下載 94.3M / 07-06

立即下載

立即下載 2.48G / 07-06

立即下載

立即下載 7.63G / 07-06

立即下載

立即下載 1M / 07-06

立即下載

立即下載 778.1M / 07-06

立即下載

立即下載 561.8M / 07-11

立即下載

立即下載 72M / 07-06

立即下載

立即下載 548.7M / 07-06

立即下載

立即下載 1.00G / 07-06

立即下載

立即下載 9.13G / 07-06

立即下載

立即下載 126.2M / 07-06

立即下載

立即下載 72M / 07-06

立即下載

立即下載 105.1M / 07-06

立即下載

立即下載 132M / 07-06

立即下載

立即下載 132M / 07-06

立即下載

海賊王鼠標指針

10KB / 中文06-30

海賊王鼠標指針

10KB / 中文06-30

模擬人生4女性甜美及肩短發MOD

2.1M / 中文11-12

模擬人生4女性甜美及肩短發MOD

2.1M / 中文11-12